Що ховається у вашій кредитній історії?

Кредитна історія — деталізований фінансовий паспорт позичальника за останні 10 років. Це нескінченний перелік усіх ваших взаємин із кредиторами, який містить вичерпну інформацію:

- Мета та суми всіх отриманих позик.

- Кількість відкритих на сьогодні кредитних договорів.

- Наявність та деталізація прострочень (тривалість, суми).

- Більш серйозні прецеденти: судові спори з кредиторами, спроби продажу заставного майна.

Саме цей документ запитують банки та фінансові організації щоразу при зверненні по кредит. На його основі ухвалюють рішення: чи варто позичальнику довіряти, і на яких умовах.

Щоб не витрачати час на вивчення багатосторінкових історій, було розроблено кредитний рейтинг. Це числове вираження, що коливається від 0 до 700, розраховане на основі сотень показників вашої історії. Він виступає як миттєвий індикатор надійності позичальника, заощаджуючи час кредитора.

Кожен банк самостійно визначає прохідний бал. Однак Українське бюро кредитних історій (УБКІ) оперує наступною шкалою оцінки:

- До 450 балів: низький або середній показник. Ризиковий позичальник.

- До 550 балів: високий показник. Позичальник заслуговує на довіру.

- До 700 балів: дуже високий показник. Максимальна надійність, швидкі рішення та найвигідніші умови.

Кредитний рейтинг – величина динамічна. Він знижується при відкритті нових кредитів або наявності прострочень, і підвищується при їхньому успішному та своєчасному закритті.

Кредитна історія має три основні стани:

- Позитивна: всі умови договорів виконувалися чітко, без порушень та прострочень. Чим більше позик вчасно погашено, тим вищий рейтинг.

- Негативна: наявність порушень умов позики, включаючи прострочення, їхні суми та кількість. Рейтинг нижчий за середню норму.

- Нейтральна (нульова): позики не бралися протягом останніх 10 років.

У нашій культурі кредитування, що лише формується, позитивна історія краща за нульову. Відсутність даних часто означає відсутність довіри.

Як виправити репутацію?

Рейтинг — це лише підсумок. Щоб його підвищити, потрібно змінити саму історію. УБКІ дає чіткі рекомендації:

- Негайно погасіть поточні прострочення.

- Зменшіть кількість одночасно відкритих кредитних договорів.

- Виконуючи умови кредитів, своєчасно вносьте всі платежі.

Тактична порада: отримання та успішне повернення невеликого короткострокового кредиту без порушення графіка позитивно впливає на оцінку.

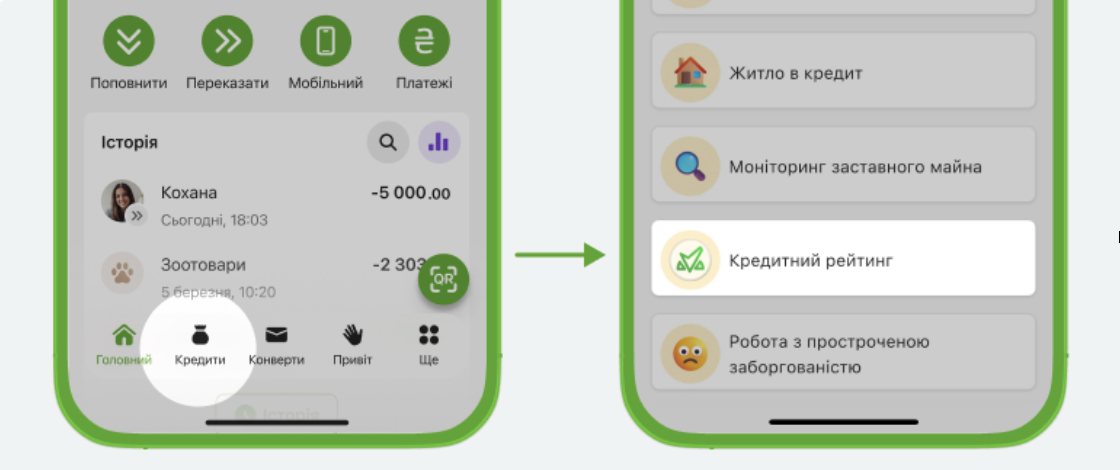

Інформацію про клієнтів збирає та надає банкам Українське бюро кредитних історій та інші, менші, бюро. Для особистого контролю свою кредитну історію можна отримати безкоштовно один раз на рік, наприклад, через Приват24 (меню «Кредити – Кредитний рейтинг»). Регулярна перевірка дозволяє не лише бачити динаміку, але й контролювати можливі помилки у звітах. Знання свого рейтингу заздалегідь — це можливість прогнозувати відповідь кредитора напередодні великої покупки. І можливість відслідковувати динаміку, якщо ви хочете покращити свою кредитну історію.